Loading...

Loading...

収入に合わせて、わたしも周囲も、高齢者は皆つつましく生活している。地銀○○銀行の執拗な投資信託押し売りで「しなくてもいい損」をさせられたのは、昨年2月3日。「どうしたら(要らない投資信託を)解約できるの?」と営業課の○課長に尋ねたが、結局すべてを解約できたのは5月末。その間にも、買付手数料以外の手数料(?)がかなり引かれていた。要するに、かれらはびた一文も損はしない。

こうした銀行の理不尽な押し売り(詐欺。ハンコを持ってきてほしいとの来行要請の電話10回)については、そのあとの投資信託押し売りとともに、あとから金融商品取引法に違反していることを知った。犯罪なのである。

こういったことは、ネットで検索すると多数でてくる。2月3日、○○銀行から帰ってすぐ「銀行 投資信託 詐欺」「銀行 投資信託 押し売り」ほかで検索。出るわ出るわ。驚愕して、その日は寝込んでしまったのね。まさか、なじみの金融機関がこんなことをするとは! 高齢者ということでなめられたことを痛感せずにいられなかった。とにかく、断っても断っても引き下がらないのである。

全銀協に提出の「あっせん申立書」、それに対するかれらの答弁書はあまりに幼稚かつ嘘八百すぎて、読んでいると怒りで気分が悪くなるほどである。下記は、ネット記事(ママ)から。ここに書くことで、どなたかが助かることを心から願っている。

…‥‥‥‥‥‥………‥‥‥‥‥‥………‥‥‥‥‥‥………‥‥‥‥‥‥……

最近、気になっているのは、生命保険も含む金融商品です。2019年に、かんぽ生命保険が高齢の契約者に不適切な販売を繰り返していたことが発覚した時は、大きな憤りを覚えました。

日本人、とくに70代以降の人たちは金融機関をあまり疑わないようですし、とくにもともと郵政の事業は国営だっただけに「かんぽ生命なら安心」と思っていたでしょう。そういう「信用」を利用したやり方に、他人事ながらとても腹が立ちました。

実は、このかんぽ生命のような手口での販売方法は以前にもあり、初めてのケースではありません。そして、今回のようなことが今後も起こらないとは言い切れないと思います。

銀行や保険会社の中には「日本人、特に70代以降のかたは金融機関のことを疑わない」という傾向を悪用して、本人のライフプランには不要な保険や金融商品を売りつける会社もあります。なぜこのようなことが起きているのかをファイナンシャルプランナー・安田まゆみ氏の『そろそろ親とお金の話をしてください 』(ポプラ新書)より解説していきます。

知識のない高齢者に金融商品は売るってどうなの?

もったいない、損をしたくない。これは私の口ぐせですが、お金のプロとしてはやはり、誰かが「しなくてもいい損」をしているのを見るのはつらいものなのです。

サラリーマンの方々にとって「退職金」は、人生で初めて手にする高額な現金ではないでしょうか。舞い上がって散在するケースがある一方、さらなる育成を目論んで、知識もないのに無理な投資に手を出すケースもあります。ここでは、注意が必要な投資について、お金の専門家が解説します。※本記事は『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)から抜粋・再編集したものです。

本当にお得かどうか、一度冷静に考えてみよう

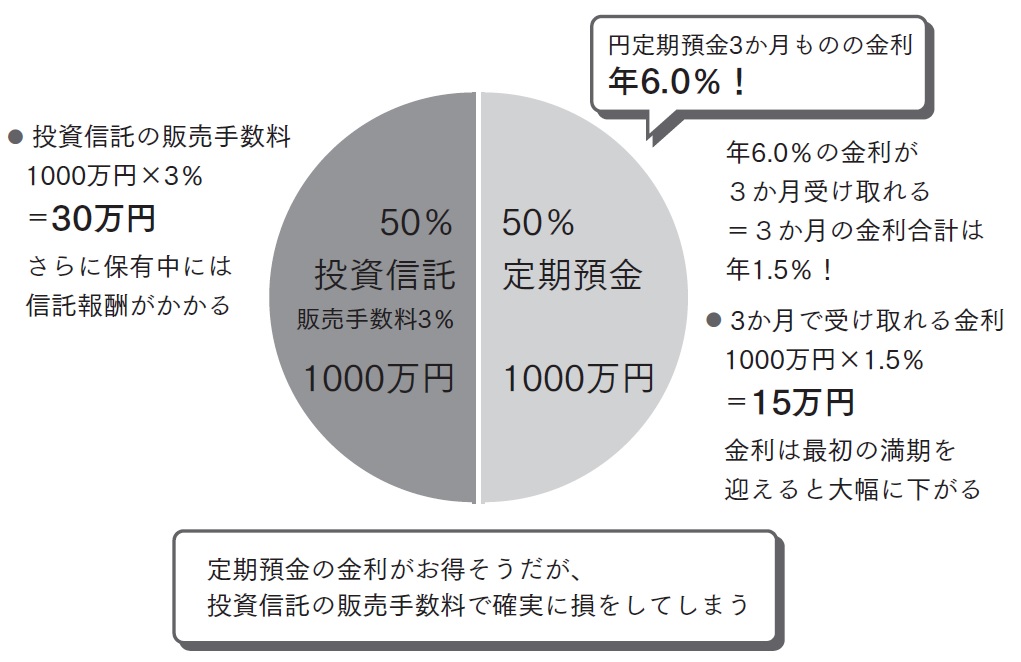

●退職金運用プラン

銀行の退職金専用定期によく似た「退職金運用プラン」には注意が必要です。退職金運用プランは、定期預金と投資信託やファンドラップなどをセットにした商品。多くの場合、資産の半分を定期預金に預け、もう半分を投資信託で運用します。

定期預金の部分では、年率5〜7%と高い金利が提示されているため、お得に感じるでしょう。しかし、投資信託の部分では購入時手数料や信託報酬が高く設定されているものがほとんど。トータルで見ると損になるようにできています。

確かに、市場が良ければ投資信託の部分でお金が増えるかもしれません。しかし、そもそも投資をするなら手数料はなるべく安いほうがいいでしょう。わざわざセット商品を購入する必要はありません。

(例)退職金運用プランで投資信託と定期預金を1000万円ずつ利用した場合 ※税引前の金額で計算

●外貨建て保険

外貨建て保険は、保険料の支払いや保険金の受け取りが外貨で行われる保険です。米ドルや豪ドルといった外貨で保険料を支払い、保険金などの受け取りも外貨です。「外貨は金利が高いので、円建ての保険よりも高い利回りが期待できる」「元本が保証されている」などと、一見良さそうですが、これも注意すべき商品です。

というのも、外貨建て保険の「元本保証」は、あくまで外貨ベースでの話だからです。多少金利が得られたとしても、為替レートの値動き次第では、外貨を円に戻したときにそれ以上に損をする可能性があるのです。

もちろん、為替レートの値動き次第で得することもあります。しかし、そもそも外貨建て保険は販売手数料の高い商品です。公表されていないケースも多いのですが、外貨建て保険は6〜8%と、他の投資に比べてはるかに高い販売手数料がかかっています。それだけに金融機関の「勧誘」も熱心で、近年、国民生活センターへの相談件数が増加しているほどです。

●〈番外編〉投資詐欺

「元本保証で多額の配当金が手に入ります」「絶対儲かる投資を教えます」など、いかにも儲かりそうな(怪しげな)投資の情報は実にたくさんあります。高額な退職金を手にして気が大きくなっているところに「特別なあなたにだけ教えます」などと投資詐欺の魔の手がのびてくることも、決してないとはいえません。自分は大丈夫と思わず、十分注意してください。

一見明らかにおいしい話には、必ず裏があります。そもそも、「元本保証」といっていいのは銀行の普通預金や定期預金など、一部の商品に限られています。投資にはお金が増えたり減ったりするリスクが必ずあるため、元本保証はありえないのです。また、投資にはリスクがあるのですから、「絶対儲かる」というのもおかしな話です。絶対儲かる投資商品など、存在しないのです。

百歩譲って、絶対儲かる投資商品があったとして、なぜあなたに教えるのでしょうか。自分で買っていればいいだけなのに教えるのは、決して親切心ではなく、何か裏があると用心すべきだ、というわけです。